Mengelola Keuangan BUMDes Lebih Profesional

19 Dec 2023

|

By Bumdes.id

|

576 views

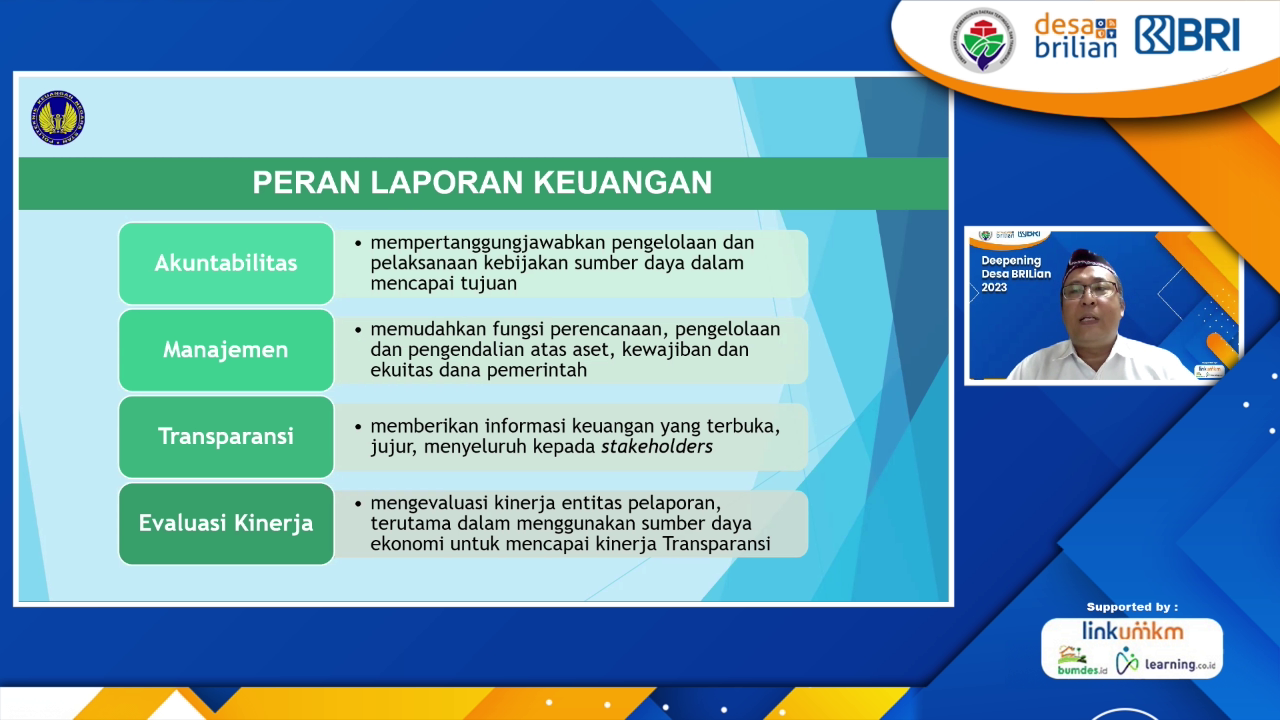

Bumdes.id - Pada hari kedua pelatihan Deepening Desa BRILian Tahun 2023 bagi para pemenang Desa BRILian tahun 2021 diselenggarakan secara daring. Bank BRI dan Bumdes.id memberikan materi yang penting namun belum menjadi kesadaran semua pemangku kepentingan BUMDes yakni pengelolaan keuangan. Satu dekade terakhir banyak kasus yang menjerat pengurus BUMDes mengenai pengelolaan keuangan yang tidak profesional. Mulai dari penyalahgunaan uang kas BUMDes, terjerat masalah penggunaan tanah kas desa yang tidak sesuai aturan hingga kerumitan dalam mengelola perpajakan BUMDes karena manajemen keuangan yang belum rapih. Melihat masalah-masalah yang dihadapi pengurus BUMDes inilah BRI dan Bumdes.id kemudian menghadirkan pengajar Politeknik Sekolah Tinggi Akuntansi Negara (STAN) Akhmad Priharjanto. Dosen karir yang malang melintang di dunia akuntansi dengan segudang pengalaman mendampingi proses penyusunan akuntansi pemerintahan dan swasta ini memberikan langkah-langkah mudah mengelola keuangan BUMDes bagi pemula. Akhmad mengawali dengan tujuan utama pengelolaan keuangan BUMDes termaktub secara jelas di Peraturan Pemerintah No 11 Tahun 2021 Pasal 27 ayat 2 yang mengatur pengelolaan keuangan BUMDes berfokus pada:

- Penyusunan dan pelaksanaan program kerja BUMDes.

- Penyusunan laporan semesteran yang meliputi laporan keuangan dan laporan pengelolaan BUMDes dan unit usaha setiap 6 bulan sekali diajukan kepada pengawas dan penasehat BUMDes (kepala desa).

- Penyusunan laporan tahunan yang meliputi laporan keuangan dan laporan pengelolaan BUMDes dan unit usahanya kepada Musyawarah Desa dan atau Musyawarah Antar Desa (jika BUMDes Bersama).

- Bersama penasehat dan pengawas BUMDes menyusun analisis keuangan perkembangan operasional BUMDes.

- SAK Entitas Mikro Kecil dan Menengah (SAK EMKM) yang diperuntukkan bagi badan usaha yang bergerak dengan usaha mikro dibawah 1 miliar. Penyusunan laporan keuangan SAK EMKM sangat sederhana hanya menyusun Neraca, Laba rugi dan Catatan Atas Laporan Keuangan (CALK).

- SAK Entitas Tanpa Akuntabilitas Publik (SAK ETAP). Prinsip SAK ETAP digunakan oleh perusahaan-perusahaan besar yang tidak memerlukan akuntabilitas publik, misalnya PT dengan saham tertutup. Laporan keuangan hanya untuk kepentingan lingkungan sendiri seperti PT dan CV yang bergerak di wilayah lokal. Prosedur penyusunananya sederhana akan tetapi lebih lengkap.

- SAK Umum yang menggunakan akuntabilitas publik dengan prosedur penyusunan lengkap dan kompleks. Biasanya digunakan oleh lembaga negara, institusi publik dan badan-badan pelayanan publik, serta termasuk di dalamnya adalah PT dengan saham terbuka diperjualbelikan di pasar modal.

.jpg)